INVESTIGADORES UDEC CREAN HERRAMIENTA ESTADÍSTICA PARA RELACIONAR VARIABLES REGISTRADAS SECUENCIALMENTE EN EL TIEMPO

Por Celeste Burgos Badal

Comunicaciones

El estudio es un aporte a la disciplina y se centra en uno de los supuestos fundamentales en el modelamiento de datos, sin el cual no es posible utilizar las metodologías tradicionales para enfrentar datos con dependencia temporal y realizar predicciones confiables.

“Bootstrapping Regression Models with Locally Stationary Disturbances” (“Modelos de regresión Bootstrap con errores localmente estacionarias”, en español), se titula la investigación llevada a cabo por académicos de Chile y España durante dos años, la cual fue publicada en la prestigiosa revista científica TEST.

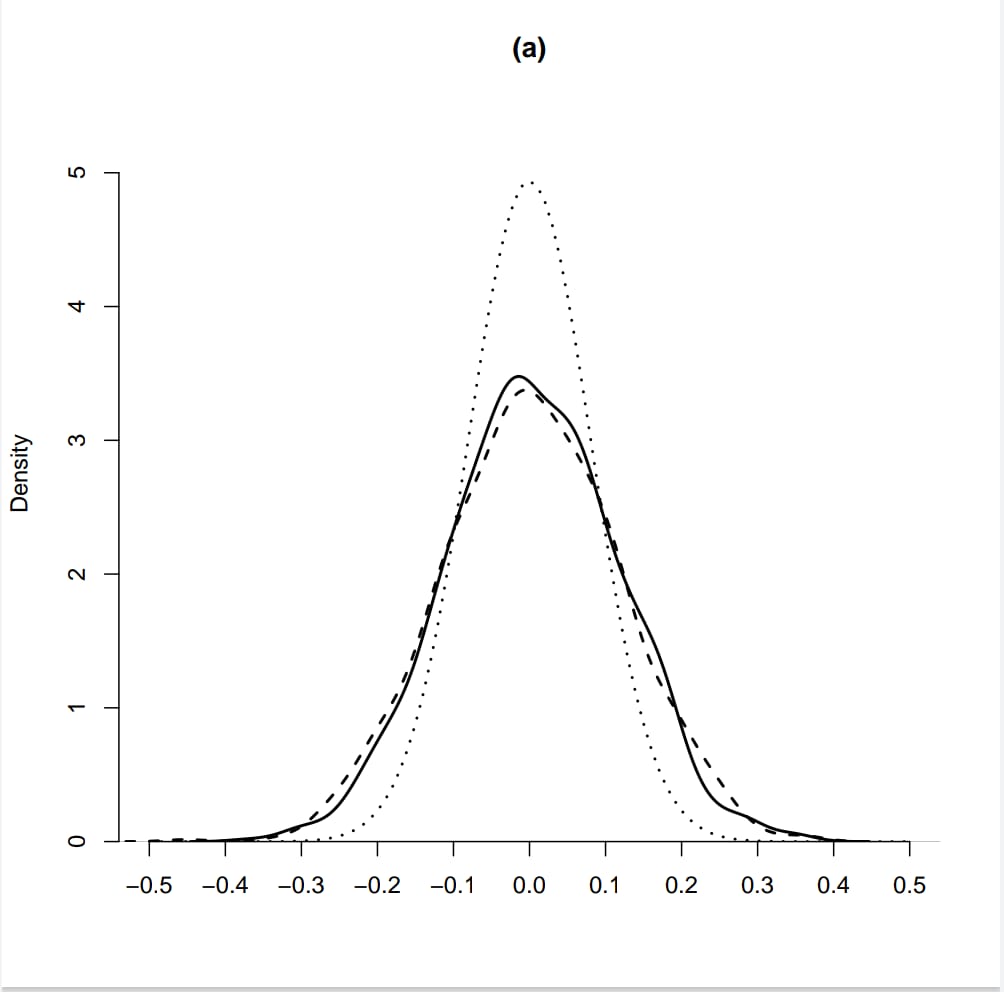

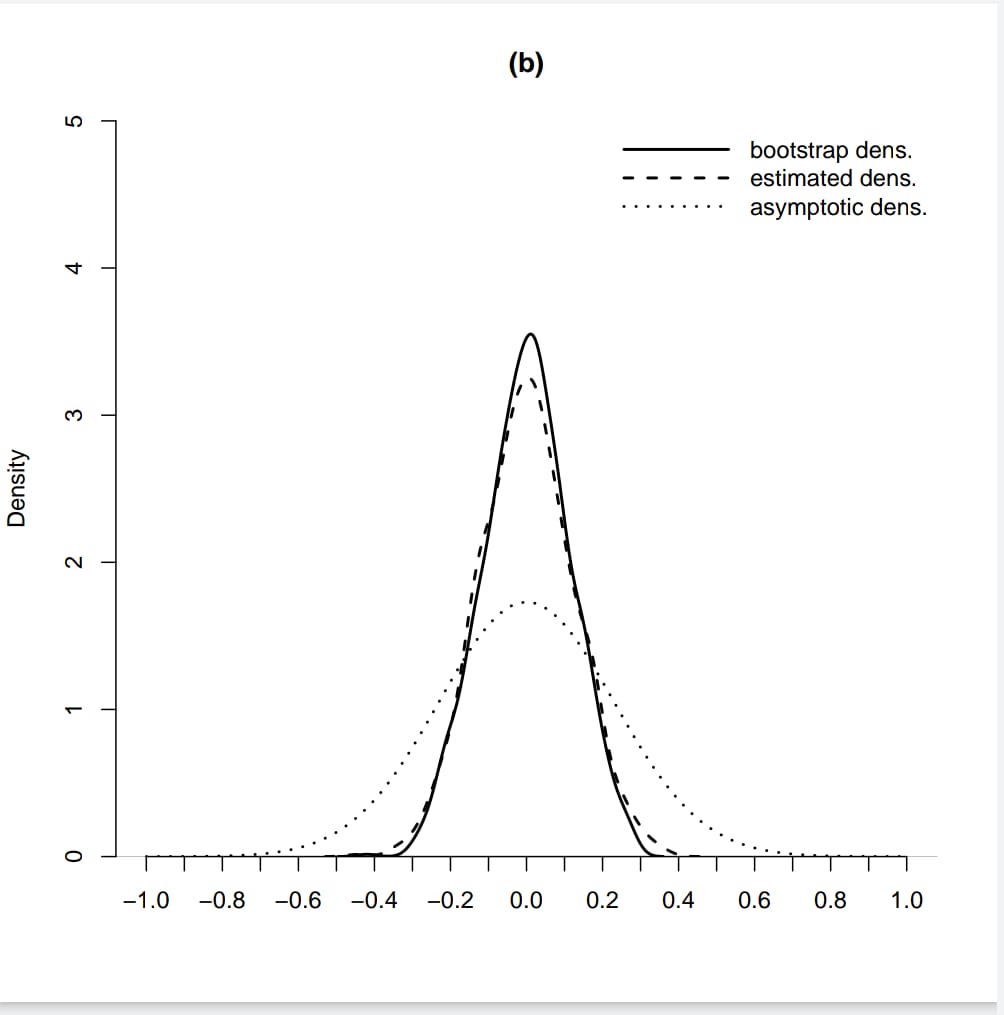

Los académicos del Departamento de Estadística de la Universidad de Concepción, Dres. Guillermo Ferreira y Joel Muñoz, junto a Jorge Mateu de la Universidad Jaime I y José A. Vilar de la Universidad de La Coruña, ambas de España, desarrollaron una nueva metodología estadística para enfrentar la ausencia de uno de los supuestos fundamentales en el modelamiento de datos que son registrados secuencialmente en el tiempo, este supuesto es el de “Estacionariedad”. El Dr. Guillermo Ferreira, explica: “esto se refiere a mantener constantes las propiedades de estadísticas del modelo, mantenerlas estables a lo largo del tiempo. Sin este supuesto, no se pueden utilizar las metodologías tradicionales para enfrentar datos con dependencia temporal y realizar predicciones confiables”.

Cabe mencionar que la mayoría de las bases de datos con registros en el tiempo no cumplen con este supuesto, es decir son datos no-estacionarios; por lo tanto, muchos investigadores realizan transformaciones a los datos para poder conseguir la anhelada propiedad de la estacionariedad.Por ejemplo, en econometría puede suceder que bajo no-estacionariedad los estimadores de mínimos cuadrados sean significativos cuando no lo son (falso positivo) y, por lo tanto, los analistas pueden emitir conclusiones erróneas de cierto fenómeno. “En este contexto, nuestro trabajo proporciona una metodología para determinar con mayor exactitud el grado de dependencia de ciertas variables bajo el supuesto de no-estacionariedad”, comenta el Dr. Ferreira.

Con este estudio los científicos entregan una herramienta estadística para los “modelos de regresión”; estos son modelos matemáticos que permiten relacionar de manera lineal variables observacionales. Las variables registradas secuencialmente en el tiempo son un conjunto de datos que se registran en un periodo de tiempo fijo, es decir, todas las observaciones deben tener la misma unidad de medida temporal, por ejemplo, diaria, mensual o anual. Ejemplos de estos registros son el IPC, el precio del cobre, los precios de las acciones, la temperatura, etc.

Proceso de trabajo